« Le plébiscite autour de la vidéo bénéficie fortement aux succès made in France des broadcasters », Corinne Mrejen (SRI)

Rien ne semble freiner la dynamique du marché de la publicité digitale ! Corinne Mrejen, présidente du Syndicat des Régies Internet (SRI), commente pour INfluencia les résultats 2024 de l’Observatoire de l’e-pub SRI, réalisé par Oliver Wyman en partenariat avec l’Udecam.

(c) Agathe Wolff

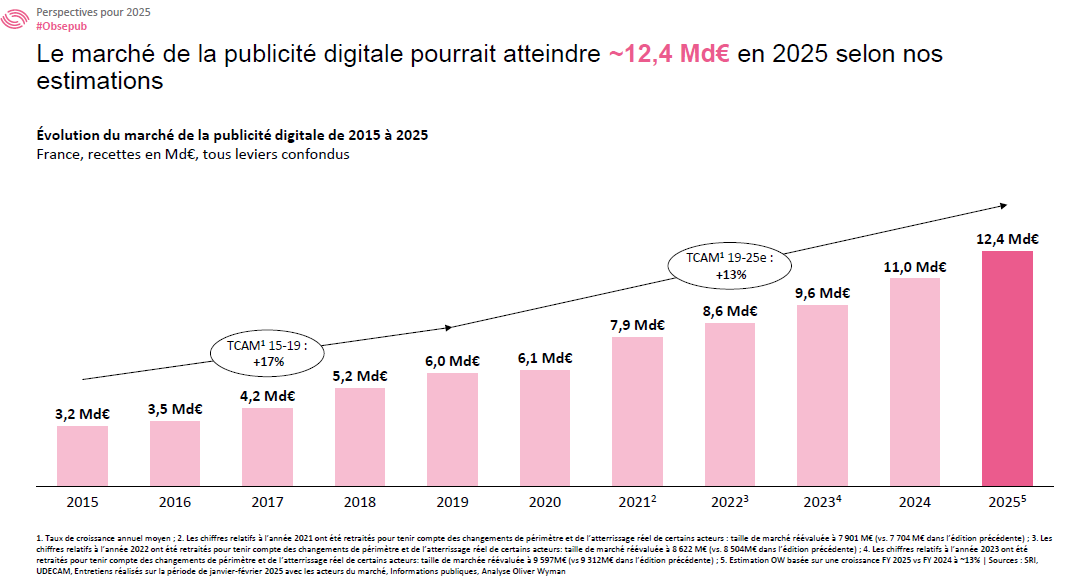

INfluencia : alors qu’il y avait, l’an dernier, des interrogations sur la capacité du marché de la pub digitale à franchir la barre symbolique des 10 Md€, l’Observatoire de l’e-pub SRI fait état d’un marché en hausse de 14 % à 10,973 Md€ en 2024. Quelles tendances vous semblent particulièrement notables ?

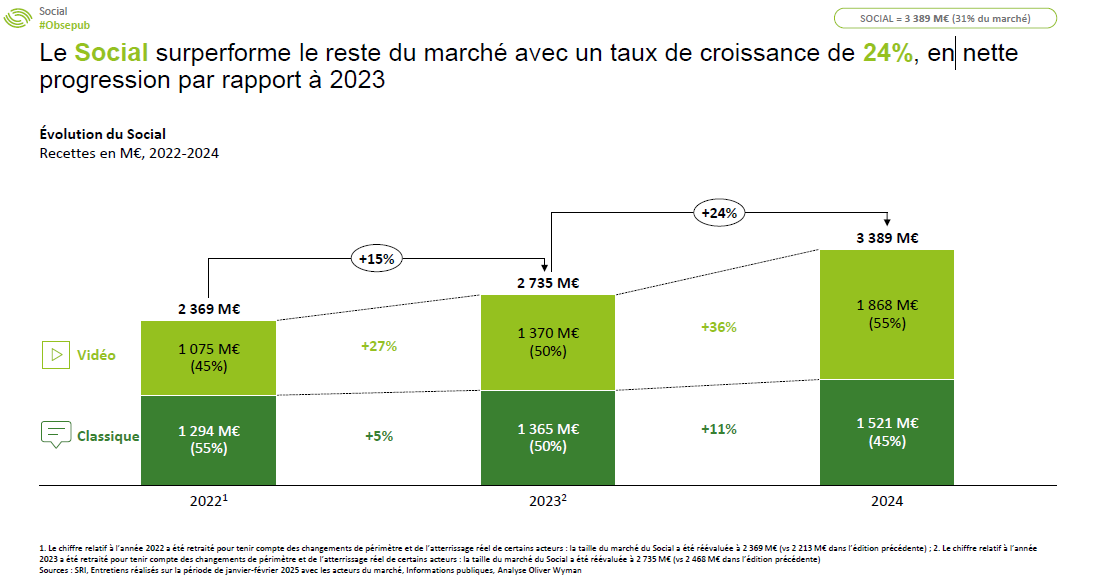

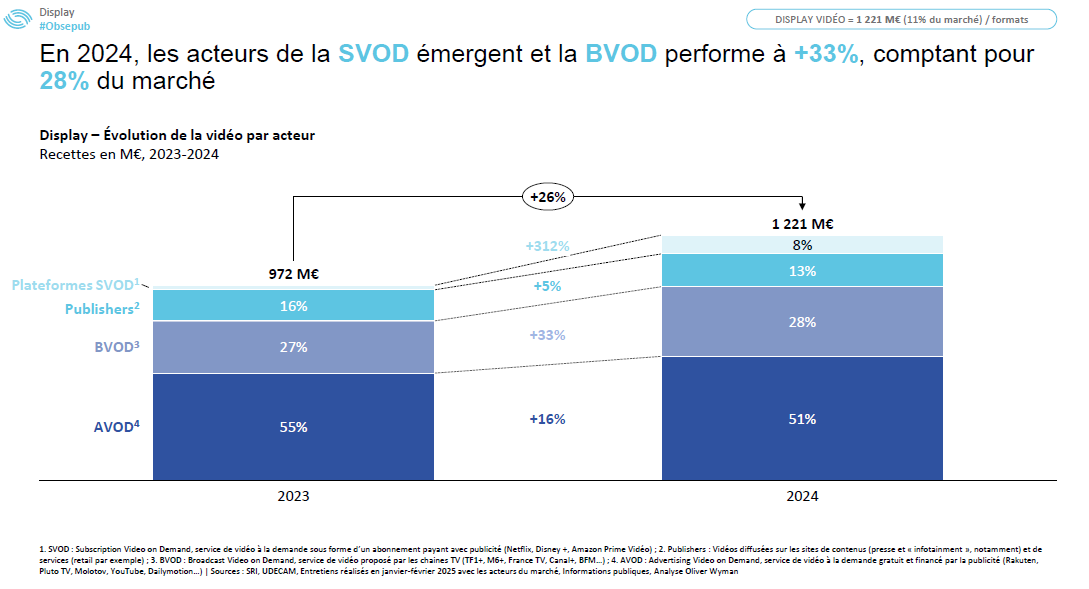

Corinne Mrejen : le fait de frôler les 11 Md€ témoigne d’une dynamique très forte et d’un marché qui continue de grandir, ce qui est très positif. On voit aussi que le display sur-performe (+17 %) tout comme le social (+24 %). Ces deux segments sont portés par la vidéo qui est désormais un driver de croissance très bien identifié, qui compte d’ailleurs pour près de 80 % de la hausse du social. Le plébiscite autour des formats vidéo bénéficie aussi aux plateformes de streaming et aux broadcasters puisque la BVOD représente aujourd’hui 28 % de la vidéo en ligne avec une croissance de 33 % en 2024. C’est une très bonne nouvelle pour les acteurs français, après les lancements « made in France » réussis de TF1+ et M6+ mais aussi les offres très attractives proposées par France Télévisions autour des Jeux Olympiques. L’audio digital fait également partie des jolis coups de l’année. Une fois ces constats posés, certains éléments sont beaucoup plus contrastés. La croissance recoupe des réalités catégorielles qui ne sont pas homogènes.

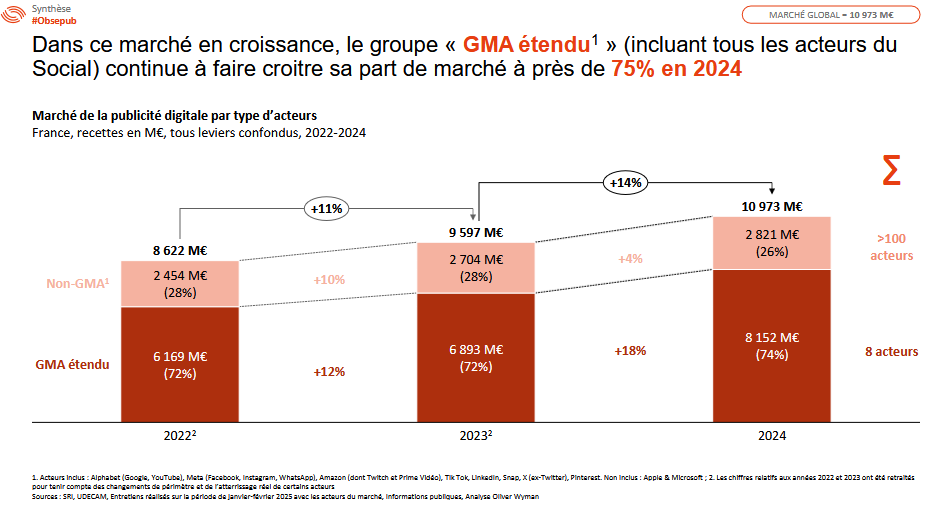

IN. : les géants du net qui continuent de sur-performer. Pourquoi avoir construit cette année un agrégat Google-Meta-Amazon « élargi » ?

C.M. : la croissance rapide des plateformes internationales ne faiblit pas. L’ensemble Google–Meta–Amazon (GMA) a été élargi cette année à 5 acteurs du social (TikTok, LinkedIn, Snap, X et Pinterest) car on voit que les nouveaux acteurs participent aussi à ce quasi-monopole. L’an dernier, ils ont capté à eux huit 91 % des 14 % de progression du marché, ce qui représente un niveau inégalé. La distorsion ne cesse de s’accroître puisqu’ils représentaient 75 % du marché en 2024.

Même si le marché « Edition et info » repasse en positif, il y a un sujet de déréférencement et de décrochage publicitaire de la famille, totalement décorrélé de la réalité de son offre

C.M. : le marché « Edition et info » est certes repassé en positif mais n’a pas tellement bénéficié de la croissance de la vidéo. La progression de ce format n’est que de 5 % alors que la proposition de valeur est extrêmement forte, en volume comme en qualité. Il y a autour un sujet de déréférencement et de décrochage publicitaire totalement décorrélé de la réalité de l’offre de cette famille. Entre 2019 et 2024, le display a progressé de 85 % et, sur la même période, la catégorie « Edition et info » a perdu 16 points, passant de 42 % à 26 % du display. Nous sommes pourtant dans un moment charnière avec les annonces des plateformes internationales sur le relâchement des règles de modération. Il est plus important que jamais de valoriser l’information de qualité, le débat d’opinion et la diversité culturelle. On le dit chaque année mais il est temps d’œuvrer pour un rééquilibrage de l’écosystème. Chacun doit y mettre du sien.

IN. : de quelle manière ?

C.M. : en tant qu’acteurs de l’open web, nous devons continuer à investir sur la vidéo, les podcasts, les nouvelles écritures, la tech et l’efficacité, notamment pour permettre aux petits annonceurs d’acheter nos inventaires en self-service. Les marques ont l’opportunité de questionner leurs investissements publicitaires et les aligner avec leur stratégie RSE en communicant dans des supports qui fédèrent plutôt que sur les réseaux sociaux qui isolent. Il y a aussi des sujets sur le rôle des régulateurs, notamment au niveau européen pour un écosystème vivant et diversifié sans affaiblir nos modèles économiques, et pour une publicité personnalisée respectueuse des internautes. À plus long terme, il est essentiel de renforcer l’éducation aux médias. Enfin, puisque chacun de nous participe au succès des plateformes internationales, nous devons nous interroger sur nos comportements et challenger nos pratiques personnelles.

Le nouveau Baromètre SRI du Top 100 annonceurs suivra sur le digital la contribution des 100 premiers groupes français aux revenus de nos membres

IN. : ces points de vigilance amènent-ils des actions de la part du SRI pour 2025 ?

C.M. : la manière dont se déploiera la croissance attendue en 2025 sera très importante et reflètera la responsabilité des parties prenantes. Pour essayer d’apporter une meilleure compréhension des dynamiques de marché – en complémentarité avec l’étude récemment publiée par l’Union des marques et Kantar – nous lançons un Baromètre SRI du Top 100 annonceurs afin de suivre sur le digital la contribution des 100 premiers groupes français dans les revenus des membres du SRI. Nous maintenons aussi nos engagements en faveur d’une publicité digitale responsable avec le Sustainable Digital Ad Trust (SDAT), qui permet d’objectiver de manière constructive les progrès des 18 régies engagées dans le programme.

Marché de l’e-pub : une « très bonne année » en 2024

Le marché de la publicité digitale en France s’est établi à 10,973 milliards d’euros en 2024, en croissance de 14 % sur un an (contre 11 % en 2023), selon l’Observatoire de l’e-pub SRI, réalisé par Oliver Wyman en partenariat avec l’Udecam, dont les résultats ont été révélés jeudi 6 février 2025. Si l’année dernière a été marquée par « un léger ralentissement de la croissance au deuxième semestre » (+12 % contre +17 % au premier semestre), la progression reste en ligne avec la croissance du marché depuis 2018 et même d’un point supérieure à la moyenne de +13 % sur la période. « On voit rarement une croissance structurelle aussi forte », a souligné Emmanuel Amiot, associé Communication, Media et Technology chez Oliver Wyman, lors de la présentation des résultats, jeudi 6 février 2025.

Le marché a été tiré par le social (+24 % à 3,39 Md€), qui a capturé 48 % de la croissance de l’année, ajoutant 654 M€ en valeur absolue au marché. Si la part du search a diminué à 41 % du marché total, le display est quant à lui en forte hausse et a même dépassé les 2 Md€ (+17 % à 2,12 Md€), « notamment du fait de la multiplication des offres de VOD avec publicité, en SVOD chez Netflix ou chez TF1 et M6 en BVOD », a précisé Maïté Dailleau, associée Communication, Media et Technology au sein du cabinet d’études.

L’an dernier, la vidéo a crû plus vite que les autres formats (+32 %) et représente désormais plus 28 % du marché total avec 3,089 Md€ de recettes. La social vidéo représente 60 % du total de ce levier (1,87 M€). Le segment « Edition et info », l’an dernier en baisse de 6 %, a retrouvé le chemin de la croissance (+1 % à 557 M€), grâce à la structuration des inventaires vidéo (notamment dans la presse) et à de belles performances autour des JO de Paris 2024.

La BVOD à +33 %

Sur l’année 2024, la croissance du marché du display est captée presque exclusivement par les acteurs du streaming vidéo et musical (+28 % à 799 M€) et les broadcasters TV et radio (+36 % à 429 M€). À côté de l’AVOD, qui regroupe YouTube et Dailymotion, les « publishers » avec la presse et Amazon, les plateformes SVOD (Netflix, Prime Video, Disney+…), à peine représentées dans le total de la vidéo display en 2023, sont devenues en 2024 « un vrai segment de marché qui est en train de frôler les 100 M€ investis », a ajouté Maïté Dailleau.

La BVOD, proposée par les groupes de télévision à travers comme TF1+, M6+, france.tv, RMC BFM Play, MyCanal…, représente désormais 28 % du marché de la vidéo display. « Grâce à ce pivot autour de la BVOD et la croissance engendrée en 2024, ces médias traditionnels ont trouvé une capacité de croître et de porter une transformation dont on voit l’impact », a commenté Emmanuel Amiot.

L’audio digital poursuit de son côté sa dynamique et reste en forte croissance (+26 %) à 126 M€, soit un niveau proche du marché des opérations spéciales. Ce montant est généré pour 70 M€ par les régies des radios, les régies généralistes et les réseaux publicitaires, et à hauteur de 54 M€ par les plateformes (Deezer et Spotify).

Le retail média à une asymptote ?

Après avoir dépassé le milliard d’euros sur l’année 2023, le retail média est devenu un marché mature et voit sa croissance ralentir (+14 % à 1,218 Md€). La dynamique est portée par le retail search (+17 % à 880 M€), un levier ROIste qui recoupe les revenus tirés de liens sponsorisés dans les moteurs de recherche des sites du retail, tandis que le display ralentit (+5 % à 338 M€). À noter toutefois que le retail media « offsite », qui recouvre l’utilisation par un retailer de ses données transactionnelles et/ou navigationnelles, n’est pas mesuré par l’Observatoire.

Les GMA et consorts plus puissants que jamais

Malgré une hausse de 9 % de leurs investissements (2,27 Md€), la part des acteurs européens a perdu 1 point en un an et ne représente que 21 % du marché total. La croissance des acteurs non-européens, Google, Meta et Amazon, auxquels s’ajoutent d’autres acteurs comme TikTok, LinkedIn, Snap, X et Pinterest, est presque deux fois plus importante (+16 % à 8,71 Md€). La part de marché de ce « GMA étendu » atteint le niveau record de 74 %. « Dans le social, Meta a annoncé une excellente année en Europe grâce à une offre peu chère et automatisée. TikTok est toujours en extrême croissance et commence à dépasser les 500 M€ sur ce marché », a détaillé Emmanuel Amiot.

Si, côté régies, le marché connaît une vraie différence de dynamique entre acteurs européens et plateformes internationales, côté agences, la polarisation du marché est toute autre, « autour des grands annonceurs et de la longue traine« , a témoigné Magali Florens, déléguée générale de l’Udecam. Sur la base des résultats du baromètre du programmatique publié par l’Alliance digitale, elle note que le Top 3 est constitué par Temu, Amazon et Alphabet. « Dans ces grands annonceurs, les grands annonceurs nationaux passent globalement par les agences médias quand les autres – les grands du numérique et la longue traine – sont très désintermédiés et passent en direct avec les plateformes », a-t-elle détaillé. Dans leurs investissements, les grands annonceurs communiquent plutôt sur le haut du parcours client, notamment sur le registre du branding, quand les autres sont « très bas de funnel ». « Quand on est très bas de funnel, il n’y a pas beaucoup d’alternative au social et au search », a noté Magali Florens. « Les initiatives de certains médias de contenus vers ce bas de funnel – les extensions d’audiences, les partenariats, les nouveaux formats – vont dans le bon sens » car « c’est en prouvant leur efficacité et leur ROI qu’on aidera aussi les médias de contenus à bien s’en sortir par rapport aux plateformes », a-t-elle estimé.

À surveiller : le social search

Avec le « social search », c’est-à-dire l’utilisation d’un réseau social comme moteur de recherche,est en train de devenir une catégorie importante, l’accélération des réseaux sociaux transformant le marché de la publicité digitale et concurrençant les acteurs traditionnels. La grande nouveauté de l’année, c’est que les recherches sur Instagram, TikTok ou Snap sont désormais « pubables ».

Les Newsletters du groupe INfluencia : La quotidienne influencia — minted — the good. Recevez une dose d'innovations Pub, Media, Marketing, AdTech... et de GOOD