Homo consumeris – Consommer, un aspect structurant de la représentation sociale

Troisième tendance de « Monde réel, mondes perçus », la septième édition de l’étude « Françaises, Français, etc. » réalisée par 366 et George(s), avec Kantar et Aday. Elle traite de la consommation sous l'angle de la relation qui s'établit entre nous et la société à travers nos achats, nos arbitrages et du système de représentation de la valeur qui en découle.

La consommation est, pour citer Baudrillard, « une parole de la société contemporaine sur elle-même, c’est la façon dont notre société se parle ». C’est même devenu une sorte de dialogue – permanent et parfois tendu – entre chacun d’entre nous et la société ; dialogue où se joue un double jeu de représentations. Mon « pouvoir d’achat » dit quelque chose de ma place dans la société. À travers mes achats, mes arbitrages, je dis – en retour – ce qui compte à mes yeux. Ainsi se construit et s’exprime une sorte de double système de représentation de la valeur : celle du consommateur et celle(s) qu’il attribue à ce qu’il consomme…

« C’est quand on passe à la caisse qu’on voit ce qu’on vaut. » Cette petite phrase, entendue lors d’une enquête de terrain, dit bien ce qu’est l’expérience de la consommation dans l’esprit de nombre de nos concitoyens : une épreuve, au sens premier du terme : « ce qui permet de juger de la valeur » – en l’occurrence, elle permet surtout d’évaluer, de se représenter sa situation sociale et, assez logique- ment, de l’état du pays lui-même.

Ainsi, si G3%desFrançaisestimentquenous vivons dans une société « injuste »,ce sont 71 % des Français de CSP– qui expriment ce sentiment. Ceux-là mêmes qui, à hauteur de 40 %, se disent

« contraints dans leur choix de courses et d’achats en général », quand ce n’est le cas que de 24% des CSP+. Le pouvoir d’achat – littéralement : « le volume de biens et services qu’un revenu permet d’acheter » (source : Insee) – s’affirme en 2024, malgré le recul constaté de l’inflation, comme la préoccupation majeure des Français. Et, quand bien même les don- nées économiques objectives affirment sa stabilité, l’opinion publique en a une tout autre vision : selon un récent sondage (Ifop/Fiducial, mars 2024), G2 % des Français se déclarent « inquiets » concernant l’inflation, dont 53 % « tout à fait » inquiets, et G2 % des Français estiment qu’elle a un impact sur leur pouvoir d’achat.

L’inflation, révélateur social et moteur politique

De quoi parle-t-on quand on parle de pouvoir d’achat ? Pour un monde dans lequel la consom- mation a été érigée comme mesure principale, sinon unique, du bien-être, on parle avant tout de qualité de vie. Contrairement à beaucoup d’autres indicateurs de celle-ci, le pouvoir d’achat en est une mesure sensible, immédiate, collective mais déclinable à l’échelle du ménage, de l’individu… C’est donc, assez logiquement, devenu l’aune à laquelle nous mesurons notre situation et celle du pays. Système de diagnostic permanent, la consommation nourrit plusieurs représentations, plusieurs récits.

Celui d’une forme de nostalgie. Le pouvoir d’achat baisse. C’est donc qu’il a été plus haut, que c’était « mieux avant ». C’est alors le symptôme d’une France « qui va dans la mauvaise direction ». De là à parler de déclin, il n’y a qu’un pas, que de nombreux acteurs politiques, de tous bords, ont franchi. Make France Great Again !

Celui du déclassement. Si on évalue sa situation au vu des nouveaux arbitrages qui s’imposent, on l’évalue aussi en la comparant à celle des autres. L’envie de consommer se heurte au fait de ne pas pouvoir avoir ce que l’on désire alors que d’autres y accèdent. Injustice, abandon des classes moyennes et des classes populaires… De cela aussi, la consom- mation peut être le symptôme ou la confirmation. Celui, enfin, d’un système opaque, dont certains tireraient profit au détriment des autres. Des mots nouveaux de notre vocabulaire le disent bien : « shrinkflation » (diminuer la quantité sans baisser le prix), « cheapflation » (diminuer la qualité) racontent comment des marques tireraient profit de la période pour, à l’abri des regards, léser les consommateurs. Face à une inflation aux causes multiples, complexes, souvent lointaines, cette rhétorique de l’envie, de la nostalgie et de la défiance a contribué, sans nul doute, à façonner une vision simplifiée mais angoissée du présent, et inquiète de l’avenir.

Sauver le plaisir

La place centrale de la consommation dans la représentation que chacun se fait de lui-même l’investit, assez naturellement, de nombreuses fonctions.

Croire que, sous contrainte, la consommation peut – même pour les plus modestes – se limi- ter à l’assouvissement de besoins « essentiels » est une erreur, qu’une acception trop littérale de la célèbre pyramide de Maslow nous fait parfois commettre. Si l’on excepte une petite minorité d’adeptes convaincus de la sobriété radicale, per- sonne ou presque ne peut ou ne veut se réduire à cela. Comme l’écrivait déjà Shakespeare en 1G0G dans Le Roi Lear, « Comprends-tu qu’il nous faut un rien de trop pour être ? »

C’est ce « rien de trop » qui fait le succès des enseignes de déstockage. Chez Action (enseigne préférée des Français en 2024), chez Normal, chez Noz, sur Temu, on achète des « petits riens », des objets dont la valeur principale est d’être accessibles et, le plus sou- vent, superflus. On y trouve, bien sûr, des produits du quotidien à des conditions très avantageuses (des « produits normaux à des prix anormaux », selon le slogan de Normal), mais ce sont aussi – et surtout – des lieux où la contrainte se relâche, où l’on renoue avec le plaisir de dire « oui aux gosses », de se sentir un peu libre, sans prendre le risque de se mettre dans le rouge. Alors oui, on rentre avec un agenda pailleté à GG centimes, dont on ne fera peut-être pas grand- chose mais qui a déjà rempli son office : maintenir une part de spontanéité et de plaisir dans le quotidien. Un besoin réel, jugé « important » par G1 % des Français (source : étude « Françaises, Français, etc. », 3GG/Kantar, avril 2024). Sauver le plaisir, prouver – se prouver – que l’on peut encore s’acheter des « conneries » qui ne servent à rien, c’est une des fonctions structurantes de la consommation.

Quand le marketing se représente les consommateurs

On aurait tort de penser que la consommation ne s’organise qu’autour de la dialectique « fin du monde/ fin du mois ». La représentation que l’on se fait de la valeur de ce que l’on consomme (ou pas), de ce que l’on est prêt à « y mettre » est bien plus polymorphe, plus complexe, plus mouvante aussi, que ne le laisserait entendre cette dichotomie entre achat contraint et achat responsable. Une vision à la mode de la sociologie française oppose le minimum vital à la surconsommation amorale. Cette vision sans doute un peu déconnectée (voire parisienne ?) néglige une réalité visible dans chaque « groupe quali » : la consommation reste un plaisir, elle n’est ni purement essentielle, ni forcément morale. C’est là le pivot de la transformation de la consommation des Françaises et des Français.

Qu’est-ce que ça vaut ?

Repartons des bases : consommer, c’est allouer des ressources à l’obtention d’un bien ou d’un service. C’est, donc, décider de ce que vaut, pour nous, chaque proposition à laquelle nous sommes exposés – par nécessité ou par plaisir.

De quelles ressources parle-t-on ? Classiquement, du revenu disponible – d’argent, donc.

Ce que nous voyons se dessiner, dans nos enquêtes, année après année, c’est, d’abord, la mutation de cette notion de « ressource ». Si l’on s’en tient au seul revenu, en effet, les choses sont assez évidentes, et – pour paraphraser un slogan politique des années 2000 – il faut travailler plus pour consommer plus.

Faire de nécessité vertu

Chaque terme de cette proposition est aujourd’hui remis en question. Consommer « plus » n’est plus le seul horizon. L’intégration progressive des pré- occupations environnementales à nos modes de vie a déjà changé la donne. Consommer « mieux » devient désirable, consommer « plus » devient questionnable, irresponsable, voire coupable. La sobriété a fait son entrée dans nos esprits, nous autorisant à faire de nécessité vertu et à revêtir certains arbitrages, certaines privations, des atours de la responsabilité. Ainsi, si 57 % des Français déclaraient, en 2023, consommer moins de viande, leurs motivations étaient plurielles : pour 53 % d’entre eux, il s’agit de « faire des écono- mies » dans un contexte d’inflation. Mais la santé arrive en deuxième position, et les considérations écologiques ensuite, citées par 45% des répondants. Consommer moins n’est pas toujours un choix. Et les solutions « deux en un » ont le vent en poupe. La seconde main, l’antigaspi sont ainsi devenus des façons, plébiscitées par une majorité des Français, de continuer à consommer autant, sinon plus, en toute bonne conscience.

Selon nos études, deux Français sur trois achètent en seconde main, et ils sont nombreux (75 %) à déclarer le faire davantage par souci d’éco- nomie que par souci environnemental. Le succès du Bon Coin ne se dément pas (2G millions de visiteurs uniques par mois), et Vinted revendiquait, à la fin 2023, 23 millions de clients français.

Les courses du quotidien ne sont pas en reste. Les rayons antigaspi des supermarchés sont plébiscités et souvent pris d’assaut dès l’ouverture. Il y a, en France, 40 millions d’utilisateurs de Too Good To Go.

La compétence du shopper

Too Good To Go est, d’ailleurs, une bonne illus- tration de la mutation des « signes extérieurs de valeur » et de leur ambivalence. Alors que – comme son nom l’indique – cette appli se présentait initiale- ment comme un moyen de lutter contre le gaspillage, elle a progressivement évolué vers une appli « bon plan », puis vers une forme de jeu, de challenge. L’unboxing de paniers est devenu tendance et fait la fortune d’influenceurs qui déballent fièrement leurs acquisitions, parfois plusieurs fois… par jour. On peut donc consommer plus et dépenser moins. La vogue de la « panietance » suprême (pour reprendre les termes d’un TikTokeur) marque le changement de statut de la « radinerie », reconvertie en « malinerie » (achat malin).

On peut donc augmenter son pouvoir d’achat non pas en augmentant son revenu mais en mobilisant d’autres ressources : son temps (celui que l’on passe à compter, à optimiser, à chercher les bons plans), sa culture de la consommation (celle qui permet de décrypter les offres, de ne pas se faire avoir, de savoir quoi, quand et où acheter), son réseau et ses sources d’information, enfin, pour ne rien rater. La valeur d’un bien ou d’un service ne se mesure, alors, pas uniquement en termes monétaires mais intègre d’autres facteurs, notamment la satisfaction que l’on tire de la façon dont on se les est procurés, et de ce qu’elle dit de nos compétences. Le pouvoir d’achat cède ici le pas à la puissance du consommateur.

L’autochtonie : une corde de plus à l’arc des consommateurs

Parmi les ressources immatérielles dont chacun dispose, mentionnons le capital d’autochtonie. Ce concept, introduit par les sociologues Jean-Claude Chamboredon et Michel Bozon dans les années 1980, désigne « l’ensemble des ressources que procure l’appartenance à des réseaux de relations localisés ». Appliqué au champ de la consommation, il recouvre les nombreux avantages dont permettent de bénéficier l’ancrage local et la parfaite maîtrise de son environnement géographique : connaître les lieux d’approvisionnements et leurs caractéristiques propres, jouir d’un réseau de solidarité qui facilite l’existence. Au fil des enquêtes, nous en voyons de multiples manifestations, en ville comme dans la ruralité : savoir exactement où acheter quoi (qu’il s’agisse d’un magasin, d’un marché, d’un producteur local), partager un véhicule pour aller faire les courses, s’entraider pour accompagner ou aller chercher les enfants à l’école, échanger de menus services, faire du troc (de boutures, de confitures), pouvoir emprunter une perceuse ou un appareil à raclette, pratiquer l’achat groupé… De ce point de vue comme de beaucoup d’autres, la maîtrise de son espace local apparaît comme un centre de ressources qui améliore la qualité de vie.

Et les marques ?

Si la notion de valeur devient à ce point polysémique, qu’en est-il de la marque ? Des marques. Parviennent-elles à prendre acte de cette évolution de la relation à la consommation ? Savent-elles, à travers leurs discours, en rendre compte et signifier combien et comment elles font partie des ressources à la disposition des consommateurs ?

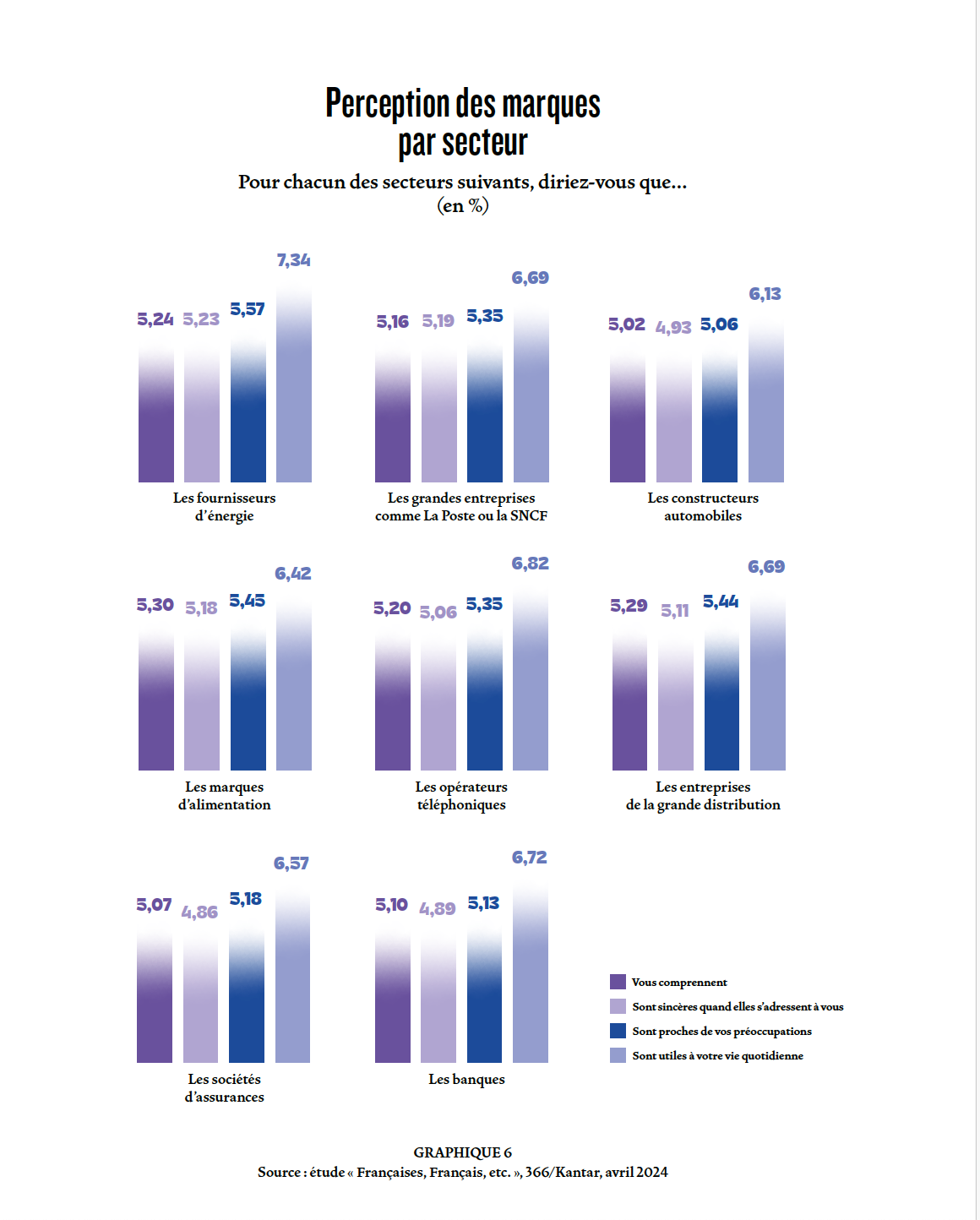

La réponse, on s’en doute, n’est pas univoque. Dans le cadre de cette édition, nous avons demandé aux Français de noter de 0 à 10 et sur quatre dimensions (« Utilité », « Proximité », « Sincérité », « Compréhension ») les marques de huit grands secteurs. Si la note moyenne d’utilité de l’ensemble des marques est de 6,67, leur note sur les trois autres axes tourne autour de 5 (GRAPHIQUE 6).

Qu’en déduire ? À coup sûr que, dans ce nouveau mode de relation à la consommation qu’achève de façonner la crise de l’inflation, la marque n’est pas le seul marqueur de valeur.

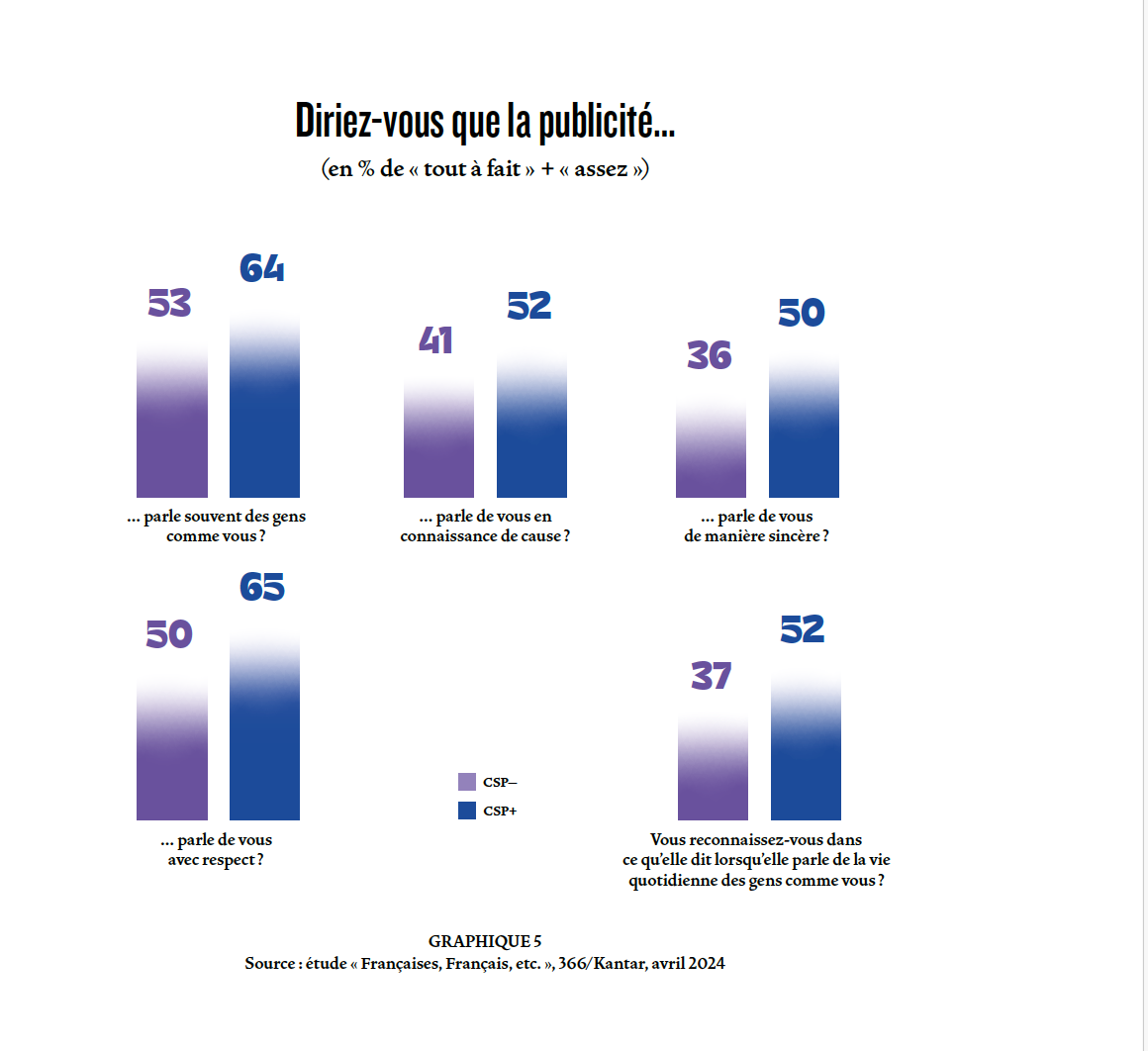

Les Français se représentent aujourd’hui la consommation au mieux comme un jeu à fort enjeu, au pire comme une guérilla. Il leur faut des alliés, des armes et… des ennemis. Les marques doivent parvenir à affirmer leur statut d’alliés, de compagnons, à montrer qu’elles connaissent et comprennent les consommateurs, les respectent, en proposent une juste représentation. Si l’on en juge par notre étude, ce n’est pas tout à fait le cas, notamment auprès des CSP–, c’est-à-dire auprès de ceux dont les arbitrages sont les plus contraints (GRAPHIQUE 5). On a d’ailleurs pu mesurer à quel point, au cœur de la tornade de l’inflation en 2023, les marques de grande consommation, à quelques très rares exceptions, ont laissé le monopole de la parole aux seules enseignes de la grande distribution.

L’enjeu est là : parvenir – à travers l’offre, la communication, les choix médias – à trouver sa place dans les nouveaux récits. Ces récits où ce n’est plus la marque qui dit ce que vaut le consommateur mais bien le consommateur qui construit sa relation à la marque, sur chaque pilier : utilité, mais aussi sincérité, proximité et compréhension.