Conquest 2025 par BUY TBWA : quels leviers de conquête des non-fréquenteurs pour les distributeurs ?

Sur un marché où les analyses se concentrent sur les déjà-clients, BUY TBWA et OpinionWay ont réalisé Conquest 2025 une étude sur les non-fréquenteurs, ceux qui ne se rendent jamais dans un magasin qui se trouve dans leur quartier. L'étude apporte des clés pour conquérir de nouveaux clients, l'enjeu étant d'accompagner les enseignes de la distribution pour gagner des points de croissance dans un contexte tendu et de fragmentation des achats.

Les enseignes de la distribution connaissent de mieux en mieux leurs clients et leurs comportements d’achat grâce aux datas collectées qui leur permettent d’améliorer l’expérience client et d’optimiser leur stratégie de croissance. En revanche, les non-fréquenteurs, c’est à dire ceux qui ne fréquentent pas leur enseigne, n’apparaissent généralement pas dans leurs analyses. Or, la conquête de clients étant une priorité pour les distributeurs « ce sont eux qui peuvent faire la différence », explique Nicolas Simonnet, Président de BUY TBWA. La contactabilité, la personnalisation et la prédiction d’achat sont devenues les grandes priorités des distributeurs français qui consacrent des moyens considérables majoritairement sur les clients existants. Chaque année, les quelques points de croissance derrière la virgule qui justifient les 9 milliards d’euros dépensés en communication par les 100 premiers distributeurs en France et qui mobilisent leurs 1,2 million de salariés sont obtenus par la conquête de nouveaux clients (entre 10 et 35% du CA des distributeurs selon les secteurs. Ce besoin de recrutement s’est accéléré ces deux dernières années car nous sommes dans un monde où il y a une fragmentation des achats, une augmentation des transactions et des enseignes fréquentées, ne serait-ce que parce qu’il y a 10,1% des gens qui déménagent chaque année et avec leurs habitudes. »

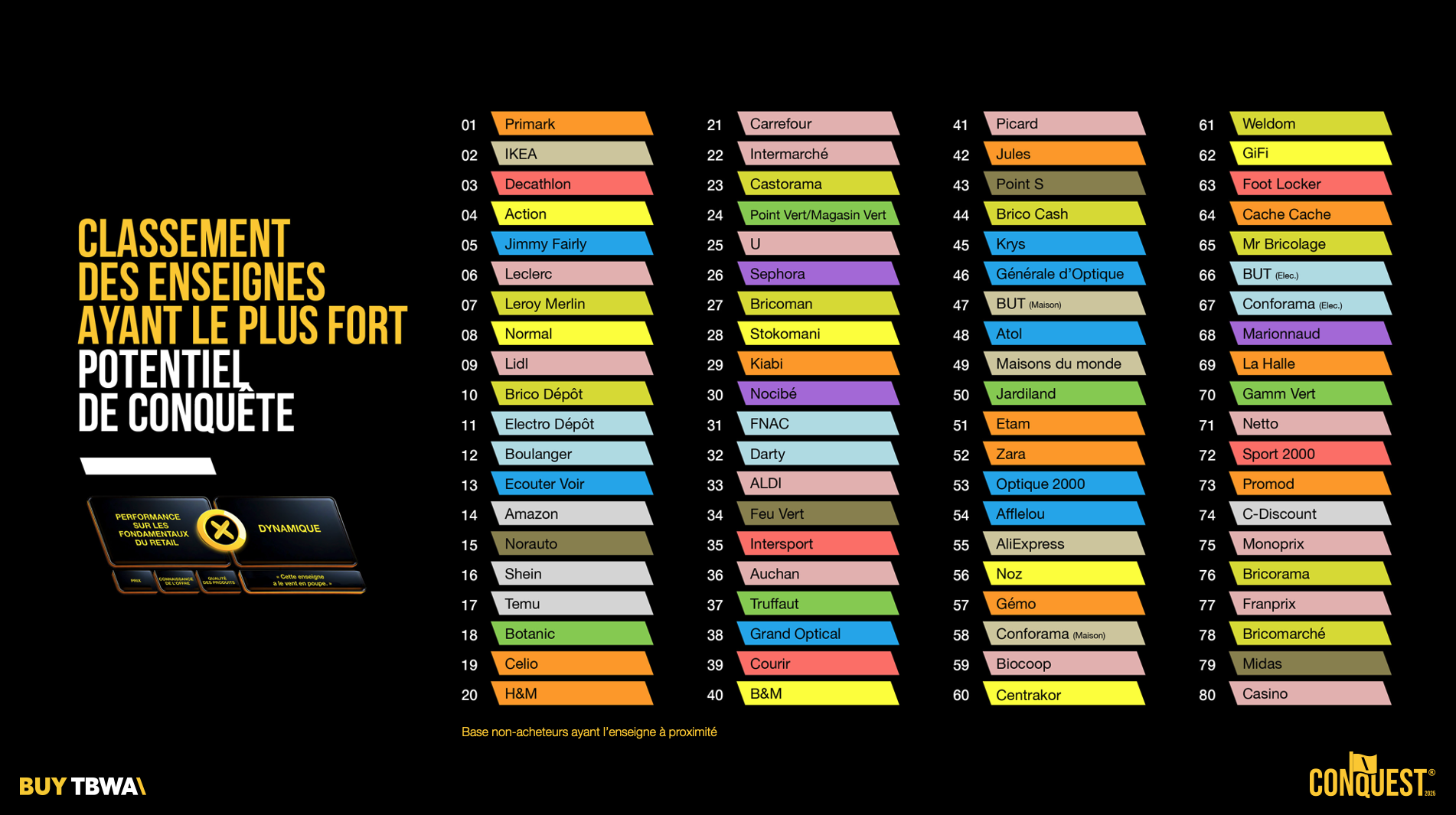

Pour mieux répondre aux enjeux de croissance de ses clients notamment et à leurs questionnements dans une période de tensions, BUY TBWA a initié l’étude Conquest 2025*, réalisée par OpinionWay auprès d’un panel de 8000 Français de 18 ans et plus, et 81 enseignes de la distribution de 12 secteurs (magasins physique et quelques pureplayers). Son objet : scanner les raisons de non-visites des principales enseignes de distribution et livrer des leviers pour conquérir de nouveaux clients. « Nous avons interrogé ceux qui n’ont pas fréquenté les enseignes alors qu’elles ont déjà acheté dans la catégorie de produits et ont un magasin de l’enseigne à proximité. Cette étude permet ainsi de décoder les raisons de la non-fréquentation et de donner des idées de conquête et les bonnes clés pour avancer», indique Loïc Mercier, Chief Strategy Officer TBWA\Paris. Conquest 2025 dévoile le classement des enseignes de la distribution ayant le plus fort potentiel de conquête et présente les leviers de conquête des non-fréquenteurs d’enseignes. Arrêtons-nous sur ces principaux leviers qui peuvent favoriser le recrutement de nouveaux clients et contribuer à la croissance.

Le modèle EDLP, le plus attractifpour la conquête

Face une situation inflationniste, les consommateurs ont adapté leurs comportements d’achat. Le prix est le critère le plus important dans l’acte d’achat : il l’est pour 98% des Français et s’avère même décisif pour 65% d’entre eux, selon une étude du cabinet Havas et de l’institut CSA (juin 2023). Aujourd’hui, le contexte soumis à des régulations sur les promotions et des fluctuations de prix « crée de la confusion pour le consommateur qui se réfugie vers des enseignes où il sait qu’il trouvera des prix bas en permanence« , indique Nicolas Simonnet. Dans ce contexte, le modèle EDLP (Every Day Low Price/Prix bas tous les jours) est plébiscité par les consommateurs dont une majorité de non-fréquenteurs. De fait, il offre un fort pouvoir de conquête aux distributeurs. Ce que confirme Anne-Marie Gaultier, Directrice Générale en charge du Marketing et de la Communication d’ALDI : « Le modèle Every Day Low Price a le mérite d’être simple. C‘est des prix bas permanent, c’est compréhensible et à la portée de tous. Alors qu’avec la multiplication des promos, des sollicitations sur le prix et des programmes de fidélité avec des avantages dans tous les sens, il faut presque un bac+20 pour comprendre la promotion aujourd’hui. »

L’impact des promotions

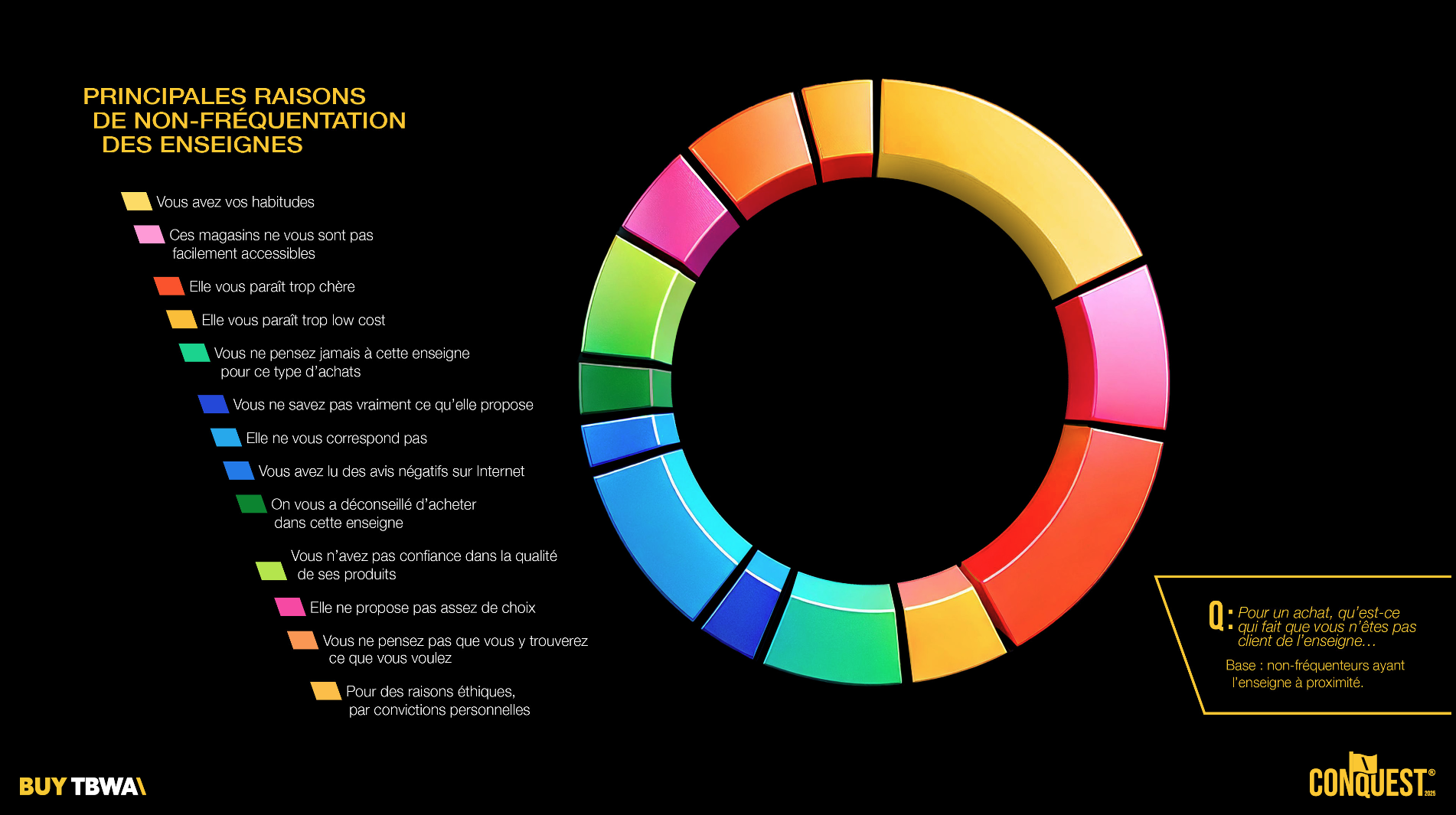

Bon nombre de consommateurs sont à l’affût des promotions (les meilleures) dans leur magasin pour réduire le coût de leurs achats, d’autant plus en cette période de crise, promotions qui peuvent aussi donner lieu à des achats imprévus. Mais quel est l’impact d’une promotion sur les non-fréquenteurs d’une enseigne ? Peut-elle les inciter à changer de magasin, en somme changer leurs habitudes ? Ce qui fait jour dans l’étude c’est que séduire des non-fréquenteurs ne coûte pas le même prix dans toutes les catégories. En effet, il apparaît que ces derniers sont plus sensibles aux promotions dans le bricolage que dans l’univers du bien-être. Ainsi, dans le bricolage, 50% des non-fréquenteurs sont prêts à changer d’enseigne dès 20% de réduction alors que dans la beauté, les pourcentages de promotion doivent être plus élevés. À noter que le taux promotionnel moyen à partir duquel un non-fréquenteur est certain d’aller dans une enseigne qu’ils ne fréquentent pas habituellement, est de 27,5%.

En effet, le contexte inflationnaliste joue sur les comportements des consommateurs en quête de meilleurs prix comme nous l’avons dit précédemment. « Dans l’alimentaire les gens connaissent des grandes enseignes qui sont là depuis plus de 50 ans. Ils ont leurs habitudes et dans ces enseignes là ils savent où sont les produits, les marques dans chaque rayon donc il y a la force de l’habitude. Mais l’inflation a rebattu les cartes, et les Français fréquentent de plus en plus d’enseignes. Les Français avec l’inflation se challengent, essaient des alternatives et sont à la recherche de la meilleure offre », expliqueAnne-Marie Gaultier. Reste que l’habitude est un des principaux freins à la non-fréquentation des enseignes. Et elle est particulièrement forte dans l’alimentation, mais également dans la catégorie entretien automobile. On comprend aisément pourquoi. « Il y a une situation très paradoxale en France, les Français ont une image assez négative des garagistes, et y sont toutefois paradoxalement très attachés. C’est à la fois le métier de la méfiance et le métier de la confiance. On est sur un métier technique, on a les clés d’une voiture qui va sur la route avec potentiellement la famille dedans, donc il y a un rapport avec son garagiste très proche une fois qu’on a trouvé le garagiste avec qui ça s’est bien passé, qui nous a répondu correctement, qui a entretenu à bon prix notre véhicule. Changer de garagiste c’est comme changer de docteur aujourd’hui, c’est une action importante car la voiture est un outil de sécurité très important », expose Jérôme Dumont, Directeur marketing de Norauto.

Les points de différenciation

Crise sanitaire, concurrence de l’e-commerce, inflation… ont contraint à la fermeture bon nombre d’enseignes comme Camaïeu, Pimkie, Naf Naf, The Body Shop… avec pour conséquence directe des milliers d’emplois supprimés. « 47,5% des enseignes pourraient disparaître sans que leurs non-fréquenteurs s’en rendent compte. Il suffit de voir le peu d’impact chez les clients de la fermeture d’enseignes comme Body Shop, Camaïeu, Pimkie, La Halle, André, Kookaï, Naf Naf… pour s’en convaincre« , indique Nicolas Simonet. À cela s’ajoute que dans seulement 38,5% des cas, la disparition d’une enseigne serait une source de déception pour leurs non-fréquenteurs. Ce qui laisse entendre l’enjeu pour les distributeurs de faire valoir des points de différenciation qui s’avéreraient indispensables aux yeux des consommateurs. Et au-delà de l’offre (produits, services…), cela passe bien sûr par la communication.

La dynamique de l’enseigne

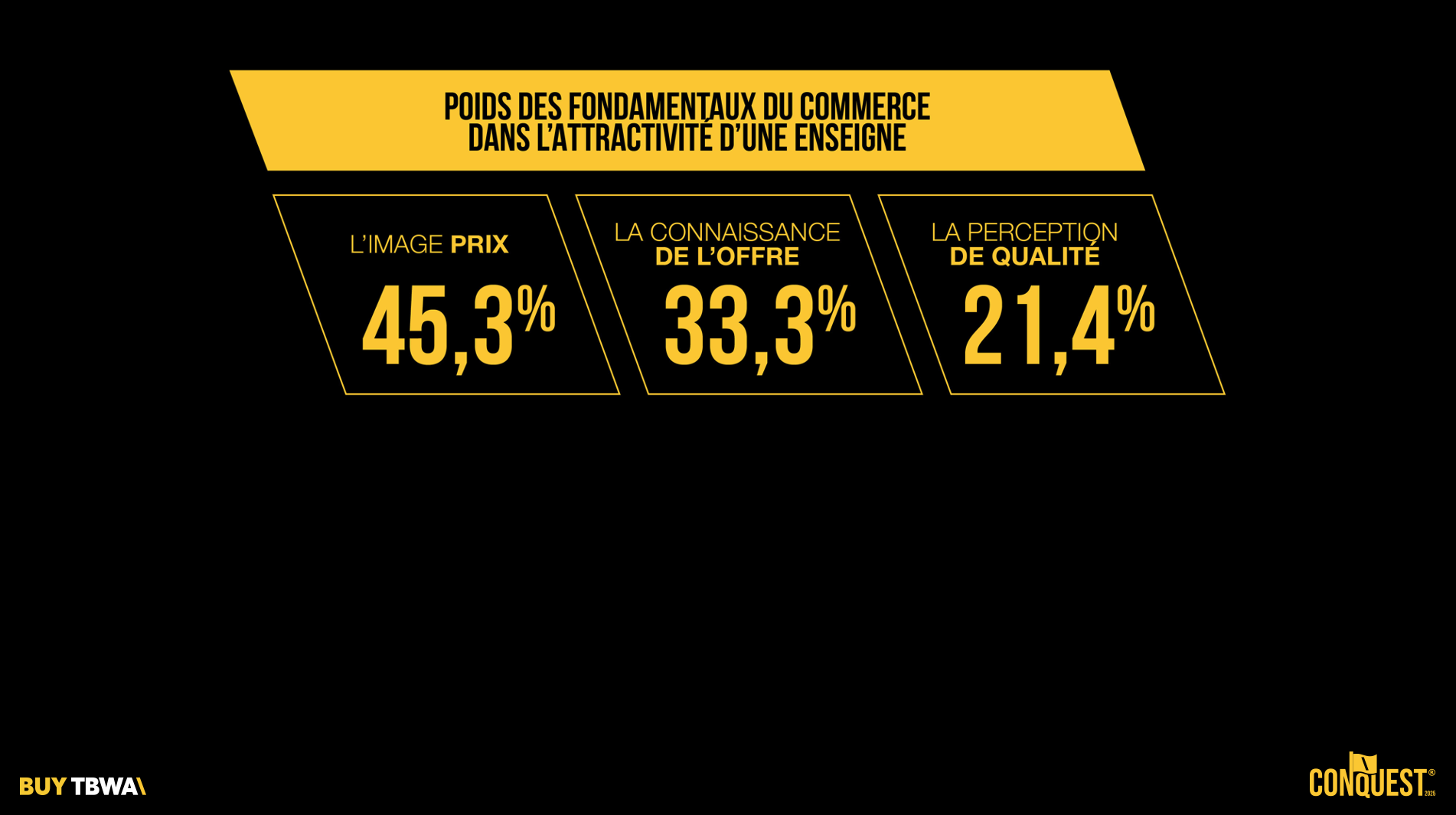

Si les fondamentaux du commerce restent cruciaux en matière d’attractivité selon les non-fréquenteurs (prix, connaissance de l’offre et qualité des produits), s’ajoute la dynamique d’une enseigne – son image, son activité sur les réseaux sociaux, ses nouveautés, sa modernité…- majeure dans le potentiel de conquête. “Ce qui nous a surpris, c’est l’importance de la dynamique des enseignes dans leur potentiel de conquête, ce que nous avons appelé l’effet « vent en poupe ».Cet élan peut améliorer l’image de marque, au point de compenser certaines faiblesses, comme des prix moins compétitifs”, indique Nicolas Simonnet. Perçue comme ayant le vent en poupe, une enseigne peut gagner en moyenne +18,5% d’Uplift sur son image, selon l’étude. Ce taux monte à +23% dans l’automobile, +22,2% dans le bricolage ou encore +20,5% dans l’habillement. Certaines enseignes sont dans cette dynamique, comme Primark ou Action qui se situent en haut du classement du top 40 des enseignes ayant le plus fort potentiel de conquête. Nicolas Simonnet s’en fait l’écho : « Primark a dans son secteur une telle avance qu’il en est même le premier en transversal sur toutes les catégories« . De même Castorama, « On est une enseigne patrimoniale connue, c’est une très bonne chose mais parfois on peut avoir un peu de poussière sur les épaules et dépoussiérer ça passe par la communication, cela passe aussi par notre offre produits, notre offre services, notre capacité à innover. On a par exemple lancé les premiers le drive dans notre catégorie et on vient de lancer un assistant virtuel qui est nourri à l’IA », expose Jérôme Deligne, Directeur Marketing et Communication de Castorama. À l’heure où la vague de l’IA bouleverse tous les secteurs, la technologie au service de l’expérience et la relation client (faciliter la recherche de produits, simplifier le parcours clients, services…) apparaît d’ores et déjà un atout stratégique pour les enseignes dans leur stratégie de conquête.

Technologie rime également avec les réseaux sociaux. La dynamique s’exprime également à travers la présence active des enseignes sur les réseaux sociaux, qui joue un rôle clé dans la relation clients mais aussi la captation de nouveaux clients. Ce que viennent corroborer bon nombre d’études sur l’influence des réseaux sociaux sur les consommateurs et comme levier de communication pour les marques (relais d’information, services clients,…). Un des axes que déploie l’enseigne ALDI. « Pour avoir le vent en poupe, il ne faut pas avoir un discours top-down, il faut plutôt avoir une approche bottom-up. C’est tout le travail que l’on fait sur les réseaux sociaux où on va aller s’inscrire dans les conversations, on va aller s’inscrire dans les centres d’intérêt de nos clients, pour faire valoir nos produits ou notre enseigne », expose Anne-Marie Gaultier.

En conclusion, fort de ces principaux enseignements, à retenir la formule de calcul de l’indice de conquête qui repose donc sur un mix entre la performance sur les fondamentaux du retail (prix, connaissance de l’offre, et qualité des produits) et la dynamique (enseigne qui a le vent en poupe pour les différents axes évoqués précédemment). Un enjeu stratégique majeur pour les enseignes qui mesurent de plus en plus la nécessité de se mettre en ordre de conquête. En témoigne Jérôme Deligne(Castorama) : « La conquête et la fidélisation sont devenus des sujets beaucoup plus diffus, beaucoup plus complexes qu’ils ne l’étaient avant. Ne serait-ce que parce que le contexte concurrentiel s’est fragmenté. Des concurrents Castorama en a plein, y compris qui ne sont pas dans notre scope, des acteurs locaux notamment. C’est beaucoup plus compliqué, et cela nous oblige à considérer que la fidélisation ne suffira pas à elle seule, elle est nécessaire et c’est un combat de tous les jours, mais il faut se mettre en posture de conquête quotidienne. Car sur un coup de tête, une envie, la sollicitation d’un concurrent ou le bouche à oreille d’un ami, on change d’enseigne et on ne se sent pas plus fidèle que ça ». Une bataille à mener sur plusieurs fronts selon Jérôme Dumont (Norauto) : « La conquête aujourd’hui, elle est protéiforme. J’ai connu des conquêtes où il fallait aller chercher de la part de marché à coup de promotion, à coup de prix. Aujourd’hui j’ai le sentiment que notre métier est immensément riche, d’abord parce que cette bataille de la part de marché elle continue, mais aussi car on a une bataille de l’image qui a pris du poids. On a pour ambition que Norauto devienne une marque, je ne suis pas sûr qu’il y a dix-quinze ans c’était une nécessité. Aujourd’hui cette bataille de l’image et de la notoriété, notamment auprès de cibles plus jeunes, est totalement différente. Et puis on a aujourd’hui cette richesse de la data qui nous permet de nourrir à la fois la bataille de la part de marché et la bataille de l’image, et qui nous permet d’avoir un métier immensément plus riche que par le passé ».

En résumé

Conquest 2025 /Sondage OpinionWay pour TBWA

*Étude quantitative réalisée auprès d’un échantillon de 8000 Français de 18 ans et plus.

Les interviews ont été réalisées du 7 au 20 juin 2024.

OpinionWay a réalisé cette enquête en appliquant les procédures et règles de la norme ISO 20252